Renda maior no prazo menor

Títulos públicos de curto prazo apresentam rentabilidade melhor que papéis de longo prazo, sinal de baixa dos juros no horizonte

Regando seus investimentos com olho no futuro: especialistas consultados dão diversas dicas (Crédito: istockphoto)

Por Fagundes Schandert

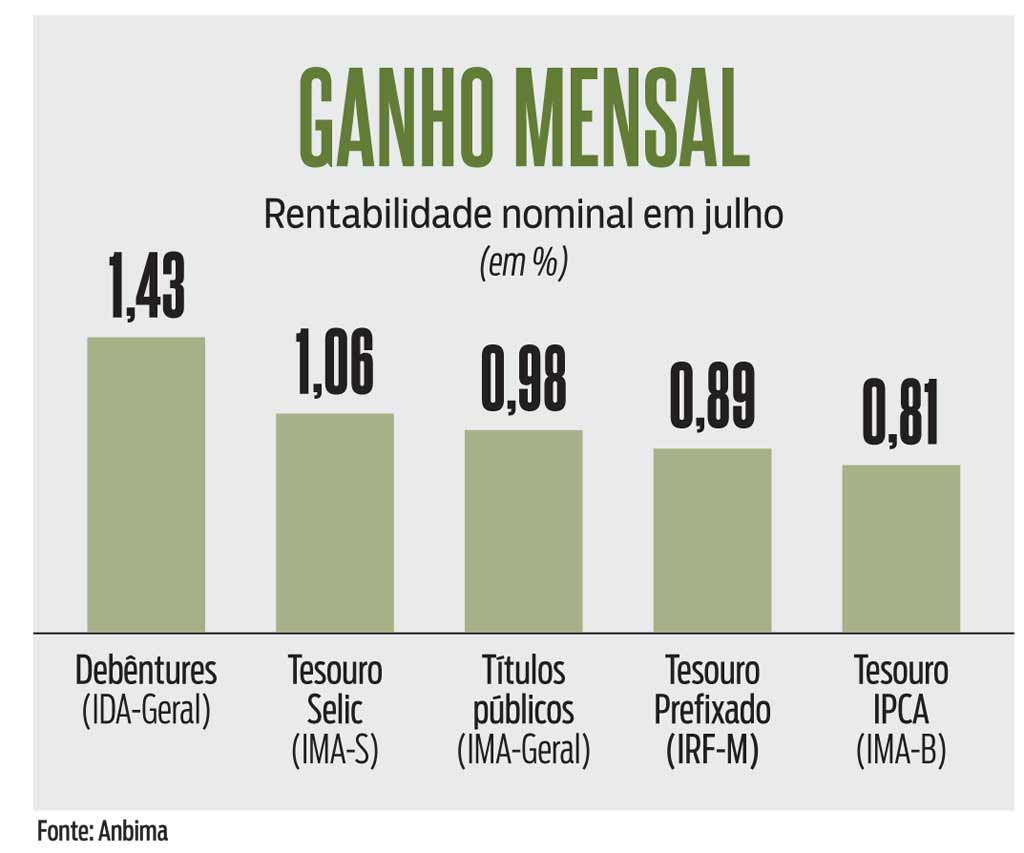

A tão desejada rentabilidade de mais de 1% ao mês está com os dias contados diante do cenário de queda nas remunerações. Em julho, os papéis atrelados à taxa básica de juros (Tesouro Selic) apresentaram ganhos médios de 1,06%, conforme dados da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima). Mas segundo analistas de renda fixa consultados pela DINHEIRO, a tendência é de queda nos percentuais nominais para os próximos meses. Ainda nada que promova uma fuga, já que os prêmios reais continuam significativos na comparação com a inflação. De toda forma, há mudança a caminho.

11,4%

Será o juro pago no cbd ao ano com a selic em 9% ano que vem

Na visão do gestor da Integral Investimentos Marcos Iorio, os títulos públicos de curto prazo tiveram desempenho melhor por causa das expectativas do mercado. Ele lembrou que havia uma expectativa de corte de 0,25 ponto na Selic, e acabou vindo queda de 0,50 ponto na reunião última do Comitê de Política Monetária (Copom) – a próxima acontece dias 19 e 20 deste mês.

“Apesar de o comunicado ter deixado claro novos cortes na mesma magnitude, parte do mercado entendeu que o Banco Central deixou em aberto a possibilidade de acelerar as quedas”, disse. Iorio argumentou que os títulos locais de prazos mais longos estão sendo impactados pelo cenário ruim no exterior com as taxas de dez anos nos EUA atingindo as máximas desde 2007.

“Isso é motivado por um cenário complexo de inflação por lá e o rebaixamento da nota de crédito dos EUA pela Fitch”, afirmou. “Ainda existe a possibilidade de o Federal Reserve (Fed, o BC dos EUA) subir mais as taxas por lá.”

Por aqui, na avaliação do economista da Guide Investimentos Rafael Pacheco, a sinalização é de corte nos juros. Diante desse cenário, a estratégia é alongar a carteira de renda fixa com operações prefixadas, pois o mercado antecipa a queda dos juros. “Embora as taxas dos títulos públicos tenham recuado significativamente, ainda há oportunidades atrativas na renda fixa, especialmente em títulos de crédito privado”, afirmou.

A head de renda fixa da XP Camilla Dolle lembrou que faz algum tempo que no Brasil a curva de juros está invertida, ou seja, com os juros mais altos no curto prazo, e taxas mais baixas no longo prazo. “Desde que o Banco Central cortou a Selic para 13,25% ao ano, o mercado está precificando mais quedas no futuro”, disse. Mas ela aponta que essa volatilidade nas taxas tende a se normalizar e quando isso ocorrer os juros devem voltar a subir para os prazos mais longos.

Sobre a estratégia, Camilla avalia que o ideal é o investidor fazer um mix dos diferentes tipos de títulos de renda fixa. “Ter prefixados com até dois ou três anos de prazo que ainda estão pagando taxas de dois dígitos (acima de 10% ao ano); pós-fixados com liquidez diária (como Tesouro Selic, CDB DI) e papéis indexados ao IPCA, que pagam a inflação mais juros reais para prazos mais longos”, disse.

O alerta que ela faz é no caso dos prefixados e dos títulos de inflação. A recomendação é manter os papéis até o vencimento para evitar o efeito da marcação de mercado.

Em outras palavras, carregar os títulos até o prazo final garante os ganhos prometidos aos aplicadores sem o risco da queda do valor dos títulos causada pela volatilidade das taxas e da inflação. “Para quem precisar resgatar antes do tempo, há a fatia de pós-fixados de liquidez diária na carteira”, afirmou.

Papéis privados

Em linha semelhante, Marcos Iorio, da Integral, também considera que as aplicações em pós-fixados continuarão sendo interessantes para alocação.“Fundos de crédito privado atrelados ao DI ainda possuem spreads bem interessantes, mesmo se a Selic cair para o patamar de 9%”, afirmou.

Ele explicou que o crédito privado paga spreads (prêmios) entre 2 e 3 pontos percentuais acima do DI. “Após os eventos de Americanas e de Light, ainda não vimos um fechamento (redução) nas taxas para um patamar de spread de 1,5 que ocorria antes do caso de Americanas.”

Segundo relatório de renda fixa da XP, o prêmio (spread) médio acima do DI está em 2,40% ao ano nos títulos privados, conforme índice Idex-DI elaborado pela JGP com os papéis mais negociados no mercado secundário.

Nesse exemplo, na hipótese de uma Selic em 9% ao ano como projeta o mercado para o final de 2024, as aplicações em papéis bancários (CDBs) e corporativos (debêntures, recebíveis e notas comerciais) pagariam juros equivalentes a 11,40% ao ano.

Camilla explica que “o spread é uma métrica do risco dos privados em relação aos títulos públicos”. Ela também lembra que com os problemas de Americanas e Light o spread médio chegou a 3% ao ano acima dos juros pagos pelo Tesouro nos títulos públicos.

“Semana após semana, há uma queda gradual num cenário favorável, mas de maneira geral, os privados continuam pagando taxas elevadas.”

Camilla Dolle, Head de renda fixa da XP

Para minimizar os riscos de crédito, Camilla orienta a escolha de bons pagadores e credores. “É preciso observar o cenário e entender por que determinado título está pagando taxas mais altas que os outros”, disse.

“Há títulos arriscados no mercado, e as pessoas compram com uma taxa elevada, sem bem saber os motivos.”

Questionada sobre esses riscos que passam despercebidos, Camilla orientou que o investidor de varejo pesquise sobre a saúde financeira daquela empresa. “E a melhor maneira de se proteger é sempre diversificar e pulverizar a carteira”, afirmou.