Gol + Azul: namoro vai virar casamento? E vai ser bom pra você?

Codeshare entre Azul e Gol inicia no fim deste mês e acende alerta para eventual fusão, que pode concentrar ainda mais um mercado caro – para consumidores e empresas – e turbulento

Numa eventual fusão de Gol e Azul, enquanto o consumidor perderia, as empresas complementariam suas rotas: a Azul com sua forte presença regional e a Gol, nas capitais (Crédito: Luiz Souza)

Por Letícia Franco

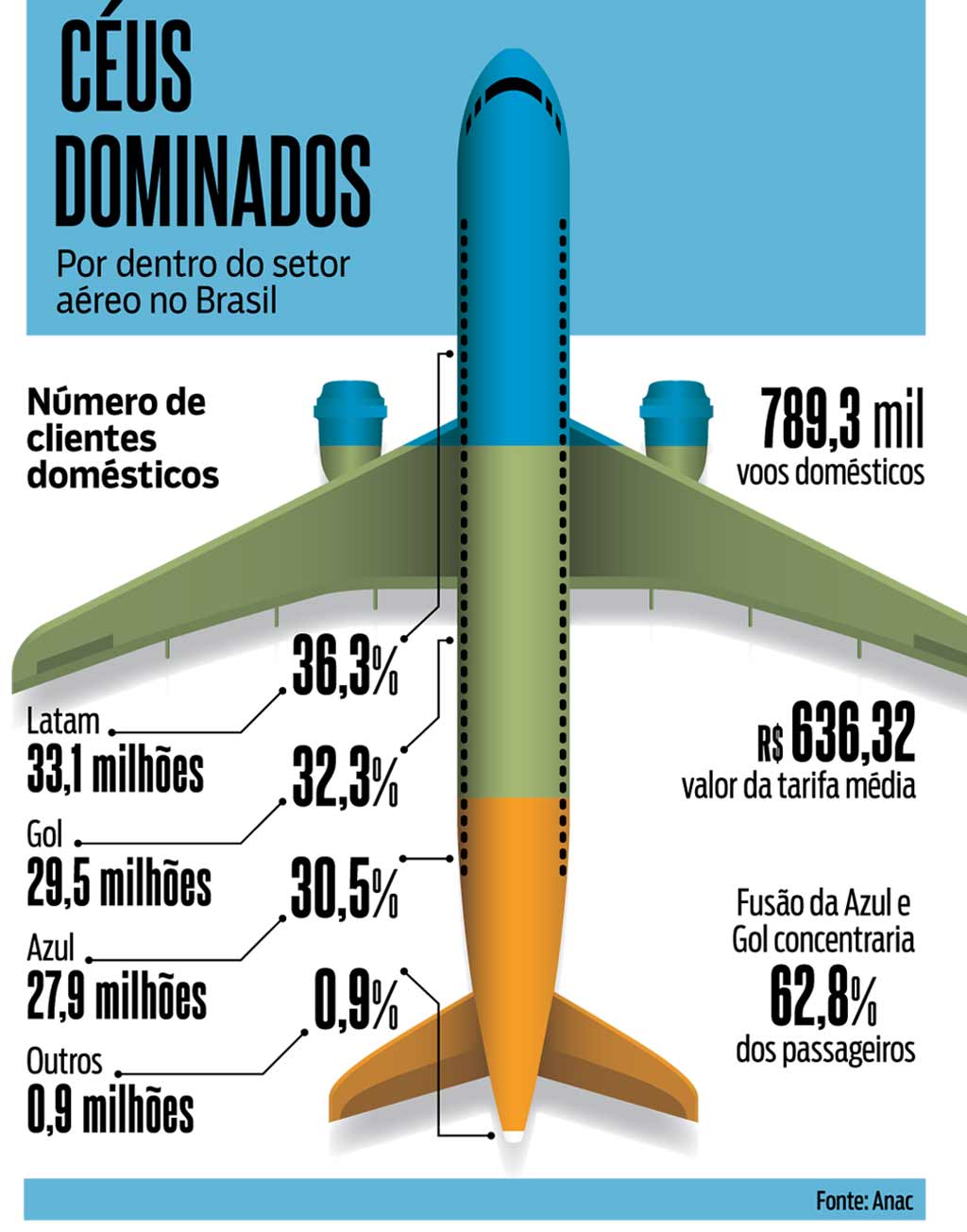

O setor aéreo brasileiro é oligopolista, ou seja, há pouca concorrência. Até o início dos anos 2000, Varig, Vasp e TransBrasil dominavam os céus do País. Todas sucumbiram. Desde então, Latam (fusão entre a TAM e a chilena LAN), Gol e Azul são as três gigantes. No último ano, as companhias transportaram 99,1% dos passageiros domésticos, segundo dados da Agência Nacional de Aviação Civil (Anac). Agora, uma eventual fusão entre Azul e Gol passou a ser especulada no mercado, logo após a Gol entrar com pedido no Chapter 11, nos Estados Unidos — processo similar à recuperação judicial no Brasil —, com endividamento de R$ 20,17 bilhões em 2023. O acordo de codeshare entre as duas empresas, que entrará em vigor ainda neste mês, acendeu mais um alerta para a possibilidade de fusão, a qual pode resultar na concentração de 62,8% dos clientes domésticos, redução de rotas e preço das passagens — ainda mais — nas alturas. “Uma eventual compra da Gol pela Azul elevaria a concentração de mercado a níveis preocupantes, formando uma situação atípica de duopólio”, afirmou à DINHEIRO Márcio Holland, ex-secretário de Política Econômica do Ministério da Fazenda e professor da FGV EESP.

O codeshare não é um ato de concentração, mas um acordo de cooperação comercial, que neste caso, inclui o compartilhamento de rotas domésticas exclusivas, ou seja, operadas por apenas uma das duas empresas.

Segundo Abhi Shah, presidente da Azul, o acordo deve beneficiar os clientes. “Com a malha altamente conectada da Azul servindo a maioria das cidades do Brasil e a forte presença da Gol nos principais mercados brasileiros, nossas ofertas complementares vão oferecer aos clientes uma ampla gama de opções de viagem”, disse em comunicado enviado ao mercado no fim de maio.

Essa parceria pode ser comparada com o início de namoro. Não dá para cravar se vai resultar em casamento. Porém, demonstra um amadurecimento entre as companhias e um passo importante para uma eventual fusão.

De acordo com Fernando Canutto, sócio do Godke Advogados e especialista em direito societário, o codeshare pode facilitar a possível negociação. “Esse alinhamento inicial pode suavizar o processo e permitir que as empresas avaliem a reação do mercado e dos consumidores à cooperação estreita. Se a resposta for positiva, pode ser um sinal encorajador de que uma fusão seria bem recebida e benéfica para ambas as partes”, afirmou. Ressalte-se: para ambas as partes, não necessariamente para os viajantes.

ROTAS

Embora não seja possível afirmar que esse namoro levará as empresas ao altar, a eventual negociação suscita questões em torno de seus impactos para o mercado e, principalmente, para o consumidor.

Em caso de ato de concentração, cabe ao Cade (Conselho Administrativo de Defesa Econômica) decidir qual rota será percorrida: aprovar a decolagem da fusão ou freá-la.

Vale destacar que em operações assim o Cade tem optado pela aprovação, com a determinação de medidas para favorecer a concorrência. Como exemplo de transações análogas ao que se espera da aliança entre Azul e Gol, há os casos de Itaú e Unibanco em 2008, Lan e Tam, concluída em 2016 e que deu origem à Latam, e Unidas e Localiza em 2022.

Fato é que, se a Azul comprar a Gol, há uma série de turbulências para o consumidor.

• Isso porque a empresa resultante da fusão teria controle de 96 rotas no País, sem concorrência.

• Recife, capital do Pernambuco, teria 88% de suas operações nas mãos de uma única companhia.

• A alta concentração também ocorreria em outras capitais, como no caso do aeroporto do Galeão (81%), no Rio de Janeiro, Belo Horizonte (84%), Salvador (70%), Curitiba (68%) e Porto Alegre (65%).

• Além do impacto direto no bolso do cliente. Os voos atualmente realizados pela Gol poderiam sofrer elevação de preços, já que a Azul opera com tarifas médias 24% maiores.

Em 2023, a tarifa média doméstica foi de R$ 636,32 e 789,3 mil voos foram realizados. Os dados são de estudo conduzido pelo economista Márcio Holland.

Enquanto o consumidor perderia — e muito —, as empresas complementariam suas rotas: a Azul com sua forte presença regional e a Gol, nas capitais. Azul seria a mais beneficiada.

Atualmente, as ações da companhia na bolsa de valores brasileira estão em R$ 9,17 (4/6), uma queda de 60% sobre o mesmo período em 2023 (R$ 21,86).

A empresa também renegociou toda a dívida com credores no final do ano passado.

Para Holland, a fusão é uma alternativa para a Azul evitar a recuperação judicial, usada pela Latam na justiça americana em 2020 e, agora, pela Gol. Com uma eventual negociação, a Azul voltaria com sobredominância de mercado. Além disso, o especialista aposta na vitória da Gol que, segundo ele, deve sair do processo até 2025.

SETOR

O recente cenário é uma amostra da fragilidade financeira das aéreas brasileiras.

• Apesar de um mercado robusto, demanda crescente e preço elevado das passagens, o setor enfrenta problemas financeiros, com volatilidade cambial e combustível caro, além das dificuldades originadas pela pandemia.

• Para evitar colapso do mercado, o governo federal estuda a criação de um fundo com recursos de R$ 4 bilhões a R$ 6 bilhões, para conceder empréstimos a companhias aéreas brasileiras. Essas particularidades dificultam a diluição do setor no País, marcado pelo oligopólio.

• No caso dos Estados Unidos, cuja extensão territorial e diversidade regional se assemelham à brasileira, o mercado é diluído, dividido entre diversas companhias, sem que nenhuma das grandes tenha mais de 18% de participação.

• Aqui, a Latam é líder, com uma fatia de 36,3%. Não há indícios para o fim da turbulenta concentração de mercado já existente no Brasil.

Porém, a rota inicial para fortalecer o segmento e, ao mesmo tempo, favorecer o consumidor, não deve ser o aumento dessa concentração, e sim o fortalecimento das empresas atuantes.