Conheça a ousada e polêmica estratégia para recuperar a Casas Bahia

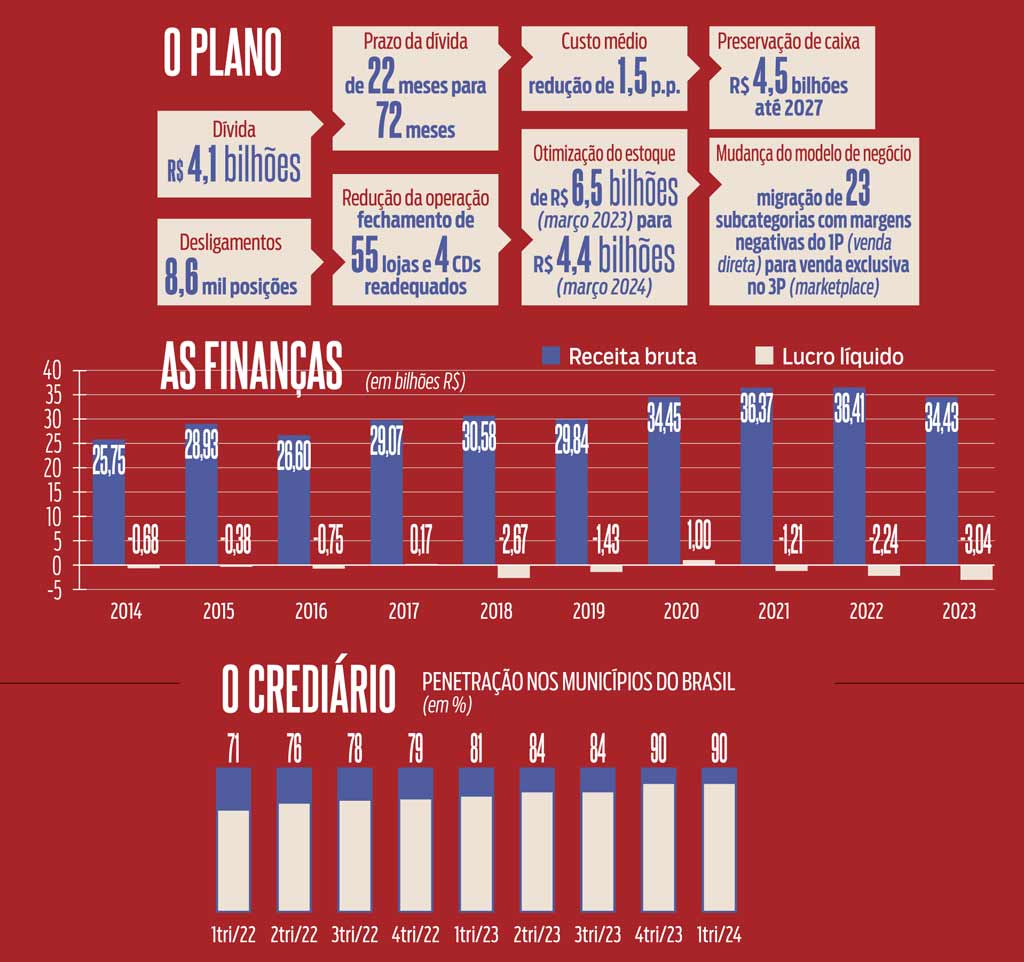

Após profundo choque de gestão, com desligamentos e fechamento de unidades, varejista mira rentabilidade para avançar em mega stores, modernizar seu crediário e equalizar dívida de R$ 4,1 bilhões

"Saímos de uma estratégia de crescer para dar lucro e colocamos em prática o plano de dar lucro para crescer”, diz Renato Franklin CEO da Casas Bahia (Crédito: Claudio Gatti)

Por Beto Silva

RESUMO

• De enorme recall popular, a Casas Bahia vai usar o crediário como um dos pilares da reestruturação pela qual passa a companhia

• A empresa inova na busca por soluções: a recuperação extrajudicial, da forma como está sendo conduzida, é inédita no mercado brasileiro

• Entre os resultados já obtidos está o fluxo de caixa livre de R$ 176 milhões no primeiro trimestre deste ano, o melhor para o período nos últimos 5 anos

• Analistas preveem, se tudo der certo, bons resultados operacionais e financeiros a partir do ano que vem

Poucas marcas estão estabelecidas no mercado a ponto de serem citadas por artistas em suas músicas de maneira espontânea. Para estarem no centro da criação do compositor e depois cantadas pelos fãs com entusiasmo, os nomes das empresas ou de produtos têm de ser populares. Tem de haver conexão. Identidade. É o que ocorre com a Casas Bahia. Entre os sucessos da dupla André & Adriano está a canção que discorre em suas estrofes: “Eu fui corno, fui traído nesse colchão; Que comprei parcelado em 24 vezes nas Casas Bahia”. Trágico para o indivíduo que inspirou a letra, mas favorável aos artistas considerados um fenômeno da música sertaneja dançante e irreverente.

E, claro, oportuno para a empresa, que também ganhou projeção espontânea pela voz de Chico César, com uma música de 1995. “Mama África, a minha mãe é mãe solteira; e tem que fazer mamadeira todo dia; além de trabalhar como empacotadeira nas Casas Bahia”, versa uma parte da prestigiada canção. E como não lembrar da banda de rock cômico Mamonas Assassinas, que arrebatou as mentes e os corações dos jovens em meados da década de 1990? Um de seus principais hits não saía da boca do público: “Quanta gente; Quantcha alegria, oba!; A minha felicidade é um crediário nas Casas Bahia”. É essa marca forte, que está na cultura coletiva brasileira ao longo de sua trajetória de 72 anos, a aposta da empresa para equacionar uma dívida de R$ 4,1 bilhões.

Mais do que isso, o crediário, apontado pelos Mamonas quase 30 anos atrás e utilizado por 30 milhões de brasileiros, é um dos pilares da reestruturação pela qual passa a companhia, fundada pelo empresário polaco-brasileiro, Samuel Klein, em 1952, em São Caetano do Sul (SP). “Saímos de uma estratégia de crescer para dar lucro e colocamos em prática o plano de dar lucro para crescer”, disse à DINHEIRO Renato Franklin, CEO da Casas Bahia, que completa um ano na função.

O desafio do executivo tem sido árduo. O lucro que está na alça de mira não é tão simples de atingir.

• Nos últimos dez anos, a Casas Bahia fechou o balanço no azul em apenas duas oportunidades: em 2017 (R$ 168 milhões) e em 2020 (R$ 1 bilhão).

• Nos outros anos (2014, 2015, 2016, 2018, 2019, 2021, 2022 e 2023) o prejuízo acumulado foi de R$ 12,4 bilhões.

• A recuperação extrajudicial apresentada pela varejista em 28 de abril aponta uma dívida de R$ 4,1 bilhões.

• Os principais credores são Bradesco e Banco do Brasil que, além de aceitarem as condições de pagamento sugeridas, apoiam o planejamento.

Na quarta-feira (17), a companhia anunciou que a Pentágono e a Opea Securitizadora, que haviam questionado na justiça a recuperação, aderiram ao plano e, com isso, há aceitação da totalidade dos detentores da dívida alvo do processo.

A recuperação extrajudicial, da forma como está sendo conduzida, é inédita no mercado brasileiro. As negociações foram feitas pela Casas Bahia diretamente com seus credores, sem passar por trâmites burocráticos judiciais.

O papel da Justiça, nesse caso, é avaliar e aprovar o escopo da proposta, o que já foi feito pela 1ª Vara de Falências e Recuperações Judiciais do Tribunal de Justiça de São Paulo. Dessa forma, a varejista evitou especulações de mercado, sem vazamento de informações e com simetria junto aos stakeholders da companhia que tem ações comercializadas na B3.

De quebra, antecipou os trâmites que seriam de 12 meses, em média, caso a opção tivesse sido uma recuperação judicial. Como foi extrajudicial, por fora da Justiça, a homologação ocorreu em 40 dias.

“Todo esse processo tem sido importante. Temos conquistado bastante credibilidade. Mas ainda estamos começando a capturar os benefícios desse reperfilamento, que é muito recente”, disse Franklin, expansivo e comunicativo, tanto no tête-à-tête quanto nas redes sociais.

A engenharia financeira prevê alongamento da dívida de 22 meses para 72 meses, além de uma renegociação dos juros pagos. E carência de 24 meses para começar a pagá-los, além de 30 meses para iniciar o pagamento principal. Com isso, a Casas Bahia preserva R$ 4,5 bilhões de caixa até 2027 e ganha fôlego para fazer as mudanças necessárias na operação.

Entre os resultados já obtidos está o fluxo de caixa livre de R$ 176 milhões no primeiro trimestre deste ano, o melhor para o período nos últimos 5 anos. O saldo de liquidez, incluindo recebíveis, totalizou R$ 2,9 bilhões de janeiro a março. Neste momento, a meta é melhorar o LAIR (Lucro Antes do Imposto de Renda), que está em R$ 1,6 bilhão anual e pode chegar a R$ 2 bilhões em alavancas mapeadas.

Na avaliação de Camila Crespi, especialista em reestruturação empresarial do escritório Luchesi Advogados, a Casas Bahia prevê bons resultados operacionais e financeiros a partir de 2025 e o momento é de otimismo, apesar de o setor de varejo passar por incertezas. “A marca tem muito valor e pode ser considerada um ativo importante para a companhia.”

FASE 1

Desde o ano passado está em curso um verdadeiro choque de gestão. É a Fase 1 do planejamento de recuperação. Um necessário “passo para trás”, como define Franklin.

• Houve fechamento de 55 lojas e quatro centros de distribuição, readequados.

• Foram necessários 8,6 mil desligamentos.

• Entre eles, um corte de 42% dos cargos de liderança.

• O estoque foi otimizado em R$ 2,1 bilhões em um ano: era de R$ 6,5 bilhões em março 2023 e passou para R$ 4,4 bilhões em março de 2024.

Essas alterações estão longe dos olhos dos consumidores. Mas também há mudanças observadas por eles dentro das lojas e no e-commerce. Como a migração de 23 subcategorias com margens negativas do 1P (venda direta) para venda exclusiva no 3P (marketplace). São produtos como água, cerveja, uísque, brinquedo, fralda, material de higiene… Vendem muito, mas dão prejuízo. O ticket médio é baixo, o frete é caro e o custo de aquisição do cliente é alto. “Vender no digital é fácil. Difícil é vender e ganhar dinheiro com isso”, salientou Franklin. Nesses segmentos, Amazon, Mercado Livre e Magalu seguem como referência.

O foco da Casas Bahia está voltado à venda de eletrodomésticos – em especial linha branca, televisores e smartphones – e móveis, que são a base da empresa e o que a fez chegar até aqui. “Nessas categorias a gente sabe vender melhor do que os outros e temos uma escala muito diferenciada. Decidimos crescer naquilo que a gente sabe ganhar dinheiro. Não vamos tentar fazer tudo”, disse o CEO.

O exemplo desse movimento bem-sucedido vem do exterior. Estratégia semelhante foi adotada pela Best Buy, multinacional americana de eletrônicos, pela Currys, varejista britânica, e pela MediaMarkt, rede alemã de bens duráveis.

FASE 2

Lembra da tese de que é preciso lucrar para depois crescer? Ela entra exatamente nesse contexto. A Casas Bahia, até então, estava crescendo para depois tentar lucrar. Inclusive concentrava esforços para criar uma fintech. “Mas não dá para suportar uma agenda de crescimento sem rentabilidade”, avaliou o CEO, sobre a descontinuidade do projeto.

Monetização de dados a partir de relatórios vendidos a outras empresas, numa espécie de birô de informações, também foi deixado de lado.

Apesar disso, a área de dados é fundamental. O executivo tem plena noção. “Para o futuro”, pondera. O setor de tecnologia continua robusto, com 1,3 mil profissionais – eram 2,5 mil um ano atrás. Mas agora trabalha para fortalecer o CRM (gestão de relacionamento com o cliente) para iniciativas de crédito e para um marketing (que já foi o motor de vendas da empresa, sendo a maior anunciante do País duas décadas atrás) mais assertivo, já que a verba para publicidade diminuiu de R$ 1 bilhão por ano para R$ 600 milhões.

Menos verba, mais eficiência, com otimização de métricas e modelos matemáticos competentes, para ter uma inteligência de dados que permita fazer ofertas customizadas e personalizadas para cada cliente. Nos produtos, precificação mais equilibrada para atrair e reter o consumidor. “Bastante técnica e dados para tomada de melhores decisões. Isso é um diferencial competitivo”, afirmou Franklin.

No digital, a Casas Bahia foca também no crediário, com seu famoso carnê de parcelas. A tecnologia é aplicada para garantir acesso ao crédito aos consumidores, muitos desbancarizados. A base total da companhia é de 100 milhões de clientes, sendo 30 milhões no crediário.

O investimento em ferramentas tecnológicas antifraude foi uma exigência dos parceiros financeiros. No histórico dos últimos 15 anos, o crediário foi rentável. A perda líquida é abaixo dos 5%. “É um negócio muito estável, que a gente sabe fazer bem. Temos um potencial gigante”, vislumbrou o CEO.

Segundo Daniela Poli Vlavianos, sócia do escritório Poli Advogados & Associados, priorizar o crediário pode ser estratégica para fidelizar clientes e aumentar as vendas em um cenário econômico desafiador. “Desde que essa estratégia seja bem executada e alinhada com as demandas do mercado e dos consumidores, a Casas Bahia pode estar no caminho certo.”

FASE 3

Na terceira fase do plano da Casas Bahia entram ações que vão na contramão do setor varejista.

• Enquanto os concorrentes investem no digital, a companhia vai apostar nas lojas físicas.

• Apesar de fechar algumas unidades na reformulação, será o momento de dar o “passo para frente” e abrir unidades. A partir de 2025. E pelos próximos cinco anos. Se tudo der certo. Como vem dando.

• Uma mega store no Shopping Aricanduva, em São Paulo, é o piloto da companhia para disseminar o conceito Brasil afora.

“O retorno está sendo 30% melhor do que o esperado, com ticket médio maior do que o previsto”, avaliou Franklin. O modelo é montado junto aos parceiros, fabricantes de geladeiras, fogões, televisores e celulares. Todo mundo ganha. “Eles fazem um investimento para modernizar a loja junto com a gente. Uma experiência melhor atrai um consumidor melhor, que compra produtos melhores”, disse o executivo.

São 100 unidades com potencial para serem transformadas. E, nas contas de Franklin, outras 200 de menor porte podem ser abertas para avançar em estados do Norte, Nordeste e Sul, principalmente.

Para Bruno Boris, especialista em Direito Empresarial e Relações de Consumo, a Casas Bahia só deve abrir lojas se houver fluxo de caixa adequado. “Com a redução do estoque e com a estabilidade econômica, é possível que a empresa consiga aumentar seus índices de venda, sempre ligados ao forte nome que ainda possui.” Em franca recuperação, com o nome que deve continuar sendo inspiração para músicas populares. Pela conexão. E identidade.

Renato Franklin, CEO da Casas Bahia

Depois do fluxo de caixa positivo, a transformação será gigante”

Quais oportunidades observou ao assumir o comando da Casas Bahia um ano atrás?

A companhia tinha 30% de market share em alguns produtos core, mas não conseguia ganhar dinheiro com isso. Havia vários negócios com retorno negativo ou com payback [tempo de recuperação do valor investido] muito longo. Se focasse apenas nos negócios em que a companhia sabe fazer bem, conseguiria otimizar a estrutura e entregar uma rentabilidade.

Quais foram as primeiras medidas tomadas?

Tivemos de acelerar os planos, pois o cenário era pior do que imaginávamos. A má notícia era que precisava de mais caixa. A boa notícia era que o mato era mais alto do que

prevíamos.

Como está a execução do plano de recuperação?

Temos um desafio de execução, mas se olharmos o que a gente planejou até aqui e o quanto a gente executou, estamos um pouco adiantados. Temos uma alavanca que está um pouco atrasada, que é o FIDC [Fundo de Investimento em Direitos Creditórios]. Queremos criar realmente uma estrutura que nos permita destravar o crescimento do crediário. O varejo com crediário tem um potencial transformador. Desafiante e ao mesmo tempo instigante.

Quando o sr. olha para a bolsa e vê a queda nas ações da empresa (87,66% em um ano), acredita que dá pra recuperar?

O mercado despencou bastante. A gente tem um problema que, na minha avaliação, dessa vez, não é só macro no Brasil, é macro global. Todo mundo se desmobiliza naquilo que entende que tem risco. A gente está em um momento de baixa muito grande. Olhando para nossa companhia, o nosso desafio é primeiro entregar um lucro e ter consistência. Para perder confiança é rápido, é um trimestre, mas para conquistar são vários trimestres. A gente precisa ter uma entrega consistente de vários trimestres, sem falhar.

É possível o valuation da empresa (que passou de R$ 4 bilhões ano passado, para R$ 495 milhões agora) voltar ao patamar anterior?

A gente desvalorizou até aqui, mas acredito, sim, que tem um dos maiores upsides [potencial de alta] da bolsa hoje. Temos um desafio grande de execução [do plano de recuperação], e estou confiante na capacidade do time. Esse upside vai depender da nossa execução corresponder ao plano traçado, de forma a entregar o resultado. Depois do fluxo de caixa positivo, a transformação será gigante. Meu maior patrimônio é a minha própria carreira, que eu ainda estou construindo. Então, eu trabalho onde eu tenho vontade de fazer um all-in. Estou apostando todas as minhas fichas aqui na companhia.