Lula e Campos Neto: a política de quem vê o que quer

Presidente do Banco Central pisa no freio e segura a Selic, enquanto o chefe do Executivo reclama das taxas; durante essa queda de braço, o Brasil segue se adaptando (e contratando mais crédito)

Lula e Campos Neto: equação inflação versus crescimento motiva análises diversas de especialistas (Crédito: Fabio Rodrigues Pozzebom/Ag. Brasil | Paulo Pinto/Ag. Brasil)

Por Paula Cristina e Jaqueline Mendes

Se a sabedoria popular determina que o pior cego é aquele que não quer ver, na economia o pior cego é aquele que vê o que quer. E quando se fala de taxa de juros, a segunda afirmação se aplica nos dois lados das forças opostas que circundam a Selic.

• De um lado, o presidente Lula critica a taxa ainda estar em dois dígitos.

• De outro, Roberto Campos Neto, presidente do Banco Central, não tira o pé do freio e segura a taxa sob argumento de que os desafios que se impõem não justificam uma afrouxada no índice.

E a resposta sobre quem está certo é mais sobre retórica do que sobre certeza. Ambos têm razão, e ambos estão enxergando apenas o próprio lado da narrativa.

Enquanto eles discutem, a vida real continua, e o Brasil segue com sua capacidade de se adaptar. Ainda que o Comitê de Política Monetária (Copom) tenha decidido pela manutenção da Selic em 10,5% ao ano, e que Lula ainda pareça bambear na política econômica para cortar gastos e segurar a inflação, o que se vê entre pessoas físicas e jurídicas é um aumento da busca por crédito, um movimento incomum dada a atual situação da taxa básica de juros, mas explicado pela necessidade do Brasil voltar a andar.

Prova disso é que não foi exatamente uma surpresa quando o Copom tomou a decisão no dia 31 de julho, por unanimidade, de segurar a taxa. A justificativa principal para a decisão, segundo o órgão, é a cautela. “Em especial os impactos inflacionários decorrentes dos movimentos das variáveis de mercado e das expectativas de inflação, caso esses se mostrem persistentes, corroboram a necessidade de maior vigilância”, informava a ata da decisão.

Segundo o comunicado, a conjuntura atual, caracterizada por um estágio do processo desinflacionário que tende a ser mais lento, ampliação da desancoragem das expectativas de inflação e um cenário global desafiador, exige serenidade e moderação na condução da política monetária.

O colegiado voltou a ressaltar que a política monetária deve se manter contracionista por tempo suficiente em patamar que consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno da meta.

Para Júlio Sérgio Leite, economista e diretor do Banco Central entre 2003 e 2006, o relatório do Copom poderia ser mais claro sobre a possibilidade de aumento da taxa, dependendo do cenário da inflação. “Acredito que a estratégia possa ser contrair a economia durante a gestão de Campos Neto, pensando em evitar um aumento de preços durante a próxima gestão do Banco Central”, disse ele. Esse movimento, explica, acompanha também a decisão do Fed, que manteve os juros nos Estados Unidos na margem entre 5,25% e 5,50%.

Do ponto de vista da política econômica, Leite diz que o represamento da Selic pode impactar no avanço do PIB em 2024, mas que ainda assim é possível ficar na margem dos 2%. “Para Lula, o interessante é apresentar números de crescimento, então a postura dele também é entendível, mas é preciso se perguntar: o que penaliza mais uma sociedade, preços altos ou economia crescendo menos?”

CRÉDITO

Mesmo com essa manutenção da Selic em dois dígitos, o ritmo de expansão do crédito ganhou força no primeiro semestre de 2024, impulsionado por uma economia mais robusta do que o esperado. Ainda que especialistas ponderem que as perspectivas para o restante do ano são mais desafiadoras, ainda há espaço para sustentação dos bons resultados obtidos até aqui.

Entre os desafios, surgem:

• as expectativas de condições financeiras mais restritivas,

• uma política monetária mais rigorosa,

• além de riscos inflacionários.

O lado positivo reside na continuidade da redução do desemprego, ativação da economia nacional e novos mercados no exterior.

Com isso posto, a base é a seguinte:

• a taxa de crescimento do saldo de operações de crédito em 12 meses subiu de 7,7% em janeiro para 9,9% em junho.

• Esse aumento foi observado em todas as categorias, tanto para pessoas físicas quanto jurídicas, e em operações com recursos livres ou direcionados, conforme destacou Fernando Rocha, chefe do departamento de estatísticas do Banco Central (BC).

• O saldo total de crédito bancário no País atingiu R$ 6 trilhões, de acordo com o BC, comparado a R$ 5,78 trilhões em janeiro.

• O crescimento em 12 meses foi de 13% para o crédito direcionado e 7,8% para o crédito livre.

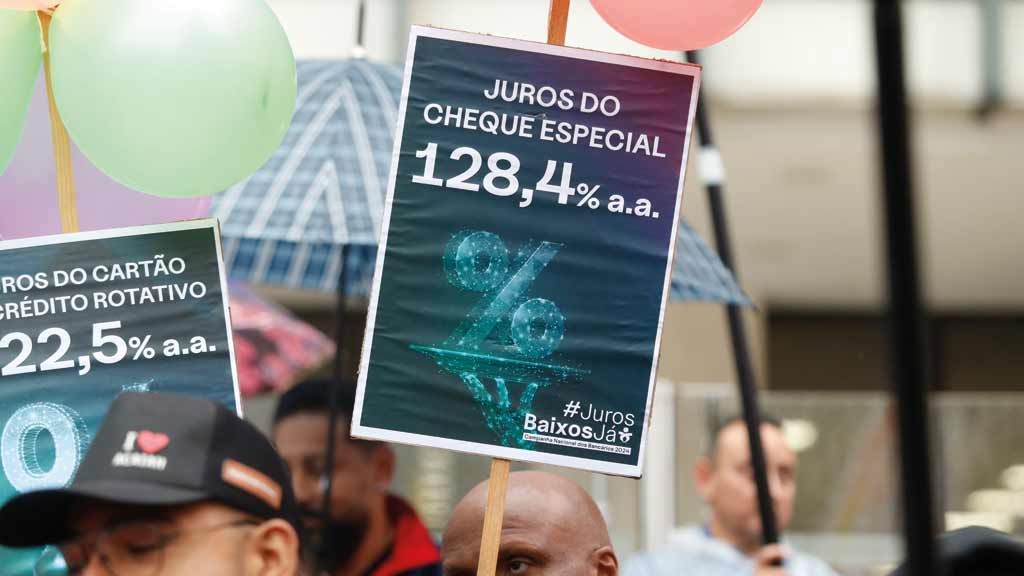

• No segmento de pessoas jurídicas, o aumento foi de 7,7%, enquanto para pessoas físicas foi de 11,4%. Essa expansão ocorreu em um contexto de queda na taxa média de juros, que diminuiu 3,8 pontos percentuais nos últimos 12 meses.

“A melhora no crédito observada no primeiro semestre, com aumento do volume, queda nas taxas de juros e estabilidade na inadimplência pode arrefecer, mas não há sinais de deterioração. As taxas de juros tendem a se estabilizar com elevações em algumas linhas”, disse Miguel Ribeiro, diretor-executivo da Associação Nacional de Executivos (Anefac).

Contando com isso, o Banco Central revisou para cima suas projeções de expansão de crédito para este ano. O último Relatório Trimestral de Inflação (RTI) indicou que o saldo de crédito crescerá 10,8% em 2024, comparado à projeção anterior de 9,4%.

Em relatório, Alberto Ramos, chefe de pesquisa macroeconômica para a América Latina do Goldman Sachs, afirmou que as condições de crédito enfrentarão desafios nos próximos meses, devido à expectativa de uma política monetária conservadora em meio a uma deterioração das expectativas de inflação, um cenário fiscal fraco e aumento dos riscos inflacionários. Por outro lado, ele destacou que o crédito de bancos públicos e o apoio à reconstrução do Rio Grande do Sul deverão sustentar o ciclo de crédito.

Segundo o economista Paulo Henrique Martins, a projeção do BC também se dá porque ainda há folga de capital nos bancos para expansão do crédito, mas ele observa que o cenário pode mudar mais em função das contas públicas e os efeitos nos juros de longo prazo que pela Selic. “Se o cenário piorar, em algum momento os bancos poderão repassar”, afirmou Martins.

As taxas de juros, na visão dele, não caíram tanto quanto o esperado, mas ainda há alta procura. “Como há bastante demanda e folga de capital, os bancos têm espaço para expandir suas carteiras”, disse.

• Prova da demanda alta é que algumas linhas de crédito tiveram crescimento destacado, como a de aquisição de veículos, cujo saldo aumentou 9,6% no ano e 18% em 12 meses, e o consignado para o INSS, que subiu 9,4% e 11,9%, respectivamente.

• Para pessoas jurídicas, o desconto de duplicatas e recebíveis subiu 13,8% em 12 meses, apesar da queda de 4,7% no ano.

• Já o capital de giro, a linha de maior volume, apresentou variações pequenas, com quedas de 0,2% no ano e 0,1% em 12 meses.

No primeiro semestre, as concessões de crédito ajustadas sazonalmente aumentaram 14,1%, totalizando R$ 594,8 bilhões em junho. Os números mostram que tanto Lula quanto Neto, até podem ver a mesma coisa, mas cada um enxerga o que quer.