Saiba por que o Brasil é tão importante para o crescimento da Visa

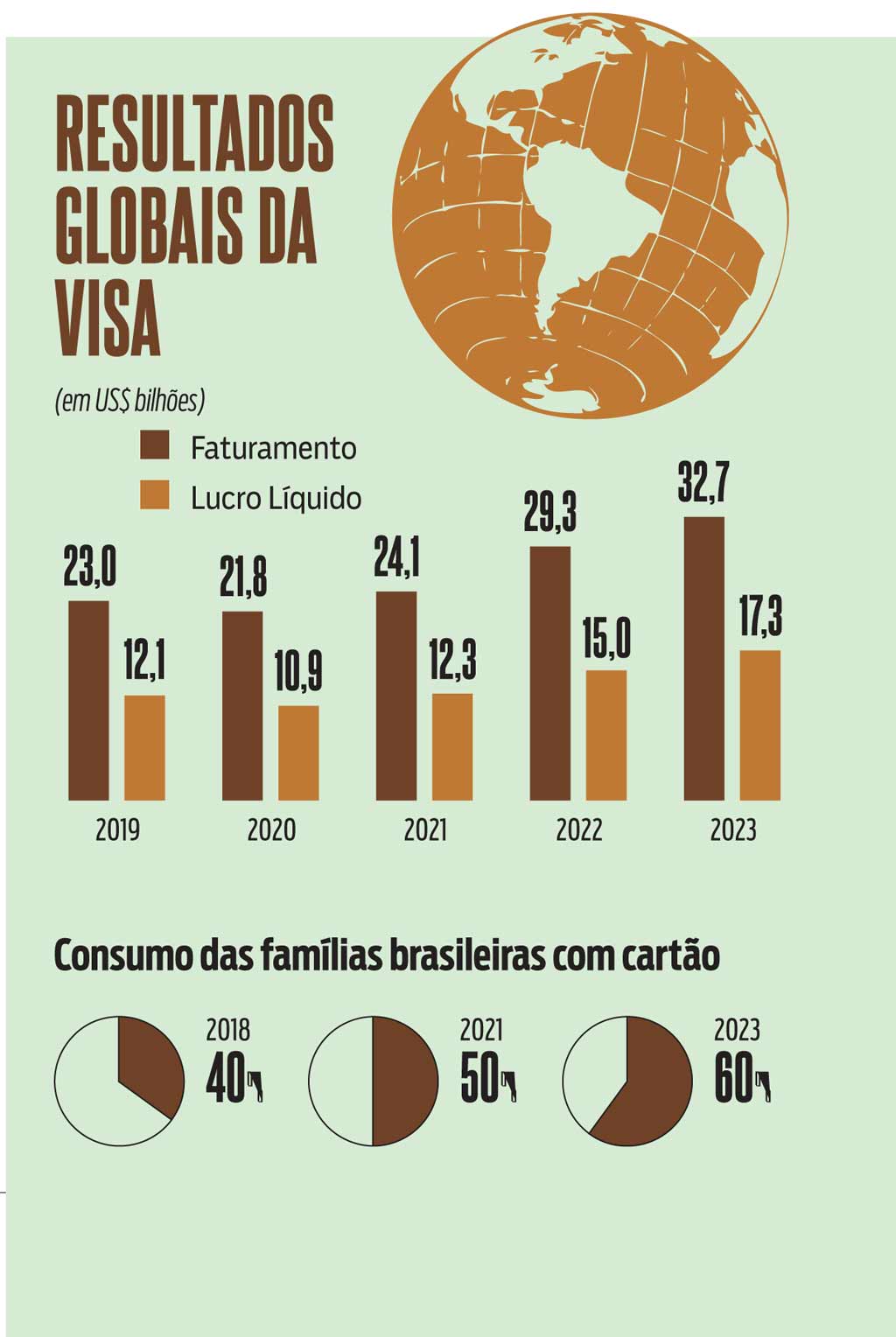

Líder global em pagamentos digitais coloca o País no centro da estratégia para incrementar a receita anual de US$ 32,7 bilhões

Desde 2021, Nuno Lopes Alves comanda a operação da Visa no Brasil, com aplicação de conceitos que também usa em suas escaladas em montanhas (Crédito: Caio Guatelli)

Por Beto Silva

RESUMO

• Companhia financeira vê sofisticação e receptividade no Brasil para produtos tecnólogicos e tem criado soluções disruptivas para o mercado de pagamentos

• Bandeira compra e apoia startups no País, em busca de soluções para transações comerciais

• Crescimento de receita e rentabilidade no Brasil tem sido em dois dígitos desde 2020

• Dos 130 milhões de estabelecimentos comerciais que aceitam Visa no mundo, 12 milhões estão no Brasil. Cinco anos atrás eram 6,5 milhões.

• Visa está envolvida no desenvolvimento da moeda digital brasileira Drex

Nuno Lopes Alves escalou em 2017 o monte Kilimanjaro, no norte da Tanzânia, o pico mais alto da África, com 5.895 metros de altura. O executivo havia chegado à Visa três meses antes, no cargo de vice-presidente do Brasil para desenvolvimento de novos negócios. No ano seguinte, foi designado para comandar a Região Andina da companhia, sendo responsável por Colômbia, Equador, Peru e Venezuela. Em 2021 retornou para ser o presidente no Brasil. Brasileiro de pais portugueses, Alves utiliza no mundo corporativo os conceitos usados do montanhismo. As principais similaridades entre as trilhas desafiadoras e o modelo de liderança que exerce são:

1) foco no objetivo,

2) persistência,

3) planejamento,

4) o trabalho em equipe.

Há ainda um elemento fundamental, que inclusive reflete tanto o atual momento profissional do presidente quanto o da companhia: a jornada não acaba quando se chega ao cume.

Líder mundial em pagamentos digitais, a Visa registrou faturamento de US$ 32,7 bilhões em 2023, 11% superior ao período anterior, com lucro líquido de US$ 17,3 bilhões, 15% a mais do que em 2022.

O crescimento de receita e rentabilidade tem sido em dois dígitos desde 2020. E a empresa quer mais. Para seguir a trajetória de avanços, o Brasil está no centro da estratégia do investimento global de US$ 10 bilhões nos últimos cinco anos.

Uma das ações mais recentes foi a compra da fintech brasileira Pismo por US$ 1 bilhão, negociação aprovada pelo Conselho Administrativo de Defesa Econômica (Cade) no início de dezembro. A plataforma em nuvem oferece cartões e serviços bancários de integração e conectividade.

“Hoje, na leitura da Visa, o Brasil é o mercado mais sofisticado do mundo entre os 200 países em que atuamos”, afirmou Alves à DINHEIRO. “O país tem capacidade de produzir muitas inovações, tem escala suficiente para implementar essas soluções e fazer bastante negócio com elas.”

“Hoje, na leitura da Visa, o Brasil é o mercado mais sofisticado do mundo entre os 200 países em que atuamos.”

Nuno Lopes Alves, presidente da Visa no País

A Pismo faz parte do desenvolvimento inorgânico da Visa. Paralelamente, há um amplo projeto com startups para progredir de forma orgânica no mercado.

Nos últimos seis anos, o programa de relacionamento com startups e fintechs da companhia no Brasil acelerou cerca de 75 empresas.

Em 2023, o foco foi em desenvolvimento e lançamento de novas soluções no mercado. Entre mais de 200 startups inscritas, cinco foram escolhidas. Entre elas, a Bitfy, que criou junto da companhia americana uma nova solução para vendas e revendas de ingressos para eventos no Brasil baseada em tecnologia blockchain. A ferramenta tem como foco dar maior controle às plataformas de ingressos, prevenindo fraudes e mitigando a ação de golpistas.

Outro exemplo é a Zig, que lançou uma tecnologia para transações em eventos de todos os portes: a liberdade de comprar diretamente nos balcões de alimentação e bebidas, sem ter que passar por um intermediário (caixas) eliminando uma fricção no consumo em eventos.

Além disso, a Visa anunciou investimento global de US$ 100 milhões em IA generativa para atuar no futuro do comércio e dos pagamentos.

Eduardo Gomes, presidente do conselho da Board Academy e vice-presidente do conselho da FCJ Venture Builder, avalia que a Visa “se posiciona nesse mercado dinâmico não apenas como uma operadora de pagamentos, mas também como uma inovadora e facilitadora de novas tecnologias”.

A aquisição da Pismo e o arrojo em startups são passos na escalada da companhia. O que Alves chama de “rede das redes”. Com a compra da fintech, a Visa pretende desenvolver serviços de valor agregado ao Pix, que se consolidou como o meio de pagamento mais utilizado pelos brasileiros, por sua conveniência e facilidade.

Segundo dados do Banco Central, de 16 de novembro de 2020, quando começou a funcionar no País, até outubro de 2023 foram 66,1 bilhões de transações feitas pelo Pix, com R$ 29,5 trilhões transacionados. No primeiro semestre do ano passado, foram 17,6 bilhões de transações, equivalente a 93% de todas as outras opções de pagamentos somadas.

É um dos motivos para a descontinuidade das transferências via Documento de Ordem de Crédito (DOC), encerradas no último dia 15. A TED (Transferência Eletrônica Direta) terá o mesmo destino em breve.

OPORTUNIDADE

O Pix tem revolucionado o mercado financeiro, porém, ainda há espaço para se desenvolver e ganhar novas funcionalidades, como as versões automática, internacional e parcelada, que devem entrar em operação gradativamente. Mas como o Pix pode ser usado para gerar receita se ele é gratuito?

“Tudo que é digital vemos como uma oportunidade”, disse o presidente da Visa, ao apontar soluções de prevenção de fraude e programas de fidelidade das empresas como serviços de valor agregado. Inclusive com serviços sob bandeiras concorrentes, como a Mastercard.

Afinal, levar uma transação do ponto A para o ponto B é importante para o negócio da companhia, mas virou uma espécie de commodity. “A única coisa que não dá para a gente fazer negócio é com dinheiro em espécie”, afirmou Alves.

Adrian Cernev, professor da FGV EAESP (Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas) e pesquisador do Centro de Estudos em Microfinanças e Inclusão Financeira da FGV, diz que o Banco Central tem sido incentivador da evolução do setor e as fintechs têm papel importante na expansão, o que gera alta competição no segmento e cria pressão sobre custos das transações financeiras.

Nesse contexto, a Visa acerta na estratégia de se antecipar às mudanças do mercado. “É multinacional, global, extremamente eficiente. Do ponto de vista tecnológico, detém recursos desenvolvidos”, disse Cernev. “A Visa faz rápido e com alcance maior, se posiciona antes do Pix de crédito ser utilizado. Tem feito isso de maneira agressiva, mais do que as outras.”

Marcos Freitas, especialista em aceleração de negócios e fundador do Grupo Seja AP, concorda. Ele avalia que uma marca posicionada como a Visa consegue ter destaque por sua atuação disruptiva, seu tempo de mercado e credibilidade. “Está presente em todos os bancos e se mantém atualizada tecnologicamente.”

INTEGRAÇÃO

O mercado brasileiro contribui para esse avanço em parceria. São 155 bancos, cerca de 1,2 mil startups voltadas à área financeira, centenas de e-waletts, além de grandes bancos nativos digitais. Com a evolução do Pix, do Drex (moeda digital brasileira), das criptomoedas, avanços na tokenização e blockchain, e obviamente incluindo nessa conta o open finance, a complexidade é enorme. Mas onde existe embaraço, a Visa vê oportunidade de ser a grande agregador de pagamentos digitais mundo afora.

O Drex é um bom exemplo disso. A Visa tem participação direta na sua elaboração — e o enxerga como forma de incremento da receita. O trabalho da empresa foi deixar simples o uso do sistema. No termo do mercado, um “nó de integração” bem amarrado.

Qual a consequência disso? Na prática, com transações seguras, inteligentes, privadas e rápidas, futuramente poderá haver habilitação de interoperabilidade entre os sistemas bancários domésticos e internacionais. A configuração do nó permite que a Visa gerencie contratos inteligentes (smart contracts).

O que hoje é aprovado por cartórios e outros órgãos burocráticos, poderá ser validado pela operação financeira, a partir da tokenização, em que todos os dados do pagador e do recebedor envolvidos estão conferidos e assegurados. Funciona como um contrato, de fato. Em uma venda de carro, por exemplo, a transação do dinheiro digital já pode funcionar como a assinatura da transferência do veículo.

“Nesse caso do Drex, vejo várias utilizações. Como é um dinheiro programado, resolve um problema de assimetria de confiança”, disse o presidente da Visa no Brasil. “É uma solução que vai ser bastante útil”, afirmou o executivo, ao ressaltar que as transações on-line tokenizadas da Visa passaram de 10% do total em 2021 para 50% em 2023. O aumento está ligado à eficiência do serviço. “O pagamento com esse tipo de tecnologia tem menor possibilidade de recusa, a experiência do cliente é melhor e mais fluída.”

Os negócios da Visa se desenvolvem na mesma medida em que o mercado de pagamentos do Brasil acelera. Cinco anos atrás, o consumo das famílias brasileiras com cartão de bandeira Visa, de débito ou de crédito, era de 35%. Em 2021 passou para 50% e agora são cerca de 60% das compras feitas com plástico.

Já as transações por aproximação, com cartão ou gadgets (relógios, smartphones ou outros aparelhos), teve avanços ainda mais surpreendentes. Em 2017 representavam 3% de todos os pagamentos e hoje são 55%. Dos 130 milhões de estabelecimentos comerciais que aceitam Visa no mundo, 12 milhões estão em território brasileiro. Cinco anos atrás eram 6,5 milhões.

“Visa é multinacional, global, extremamente eficiente. Do ponto de vista tecnológico, detém recursos desenvolvidos.”

Adrian Cernev, professor da FGV

Um dos fatores para crescer a base de clientes é a inovação. O Tap to Phone registra bons resultados. Em vez de o comerciante ter uma maquininha de pagamento, ele instala o software da Visa no próprio celular, cadastra os dados da conta e do estabelecimento e por NFT (Non-fungible Token ou Token não-fungível) permite o pagamento por aproximação. É só aproximar o cartão ou o gadget do celular do vendedor que a transação está feita. “Massifica porque a barreira de adoção é mínima”, afirmou Alves. Os números corroboram. Demorou duas décadas para que o Brasil tivesse 15 milhões de maquininhas de aceitação da bandeira Visa. Com o Tap to Phone, são 5 milhões de downloads em dois anos.

É o fim das maquininhas? Essa tem sido uma profecia antiga do segmento. E a resposta é não. Nesse caso, porque o Tap to Phone tem sido utilizado por profissionais liberais, que necessitam de um ponto de pagamento apenas. Há outras soluções em evolução, como o gerenciamento de pontos de fidelidade e descontos da rede do Shopping Iguatemi, em vários estados, em parceria com a XP. O detentor do cartão XP Visa Infinite tem, entre outros benefícios, gratuidade no valet do estacionamento. A Visa gerencia o processo. E obtém receita, claro.

TOKENIZADO

A empresa tem atuado ainda com o Click to Pay. É basicamente o processo do pagamento por aproximação físico (entre cartão e maquininha) e o mundo virtual. A partir do cadastro dos cartões no e-commerce, o consumidor pula a barra de pagamento, ignora campos de formulário e elimina a lembrança de senhas, porque está tudo tokenizado.

“São compras on-line, simples, rápidas e seguras”, afirmou Alves, ao destacar ainda o desenvolvimento de ferramentas tecnológicas para pagamentos de transporte de massa. No transporte coletivo, o time brasileiro da Visa desenvolveu um chip que permite o pagamento por aproximação sem a necessidade de trocar o equipamento validador da catraca. “Reduzimos a barreira de adoção”, afirmou o executivo.

Com tantos avanços, como ficam os pagamentos por biometria e por leitura facial muito presentes no mercado asiático? Bem, a Visa e os bancos daqui possuem a tecnologia para utilizá-los. Mas, na outra ponta, o comércio deve possuir os equipamentos específicos com câmeras, o que encarece o processo e o torna inacessível neste momento. “O custo de infraestrutura ainda é alto para escalar. É uma tendência, pela conveniência, reduz fraude, tem menos fricção, mas é preciso equipamento”, disse Alves.

A Visa quer ir além dos pagamentos a consumo e mira uma rede mais ampla com foco na relação entre empresas (B2B), com uma solução global de transações transfronteiriças, chamada de Visa Direct, que tem sido usada no País. A intenção é fazer com que pagamentos entre corporações e governos sejam tão ágeis como os feitos entre pessoas físicas. A oportunidade nos chamados “novos fluxos” é de US$ 185 trilhões no mundo, segundo a companhia — valor 10 vezes maior que o de pagamentos de consumo. “Já fazemos isso, mas estamos no início da jornada”, afirmou.

A próxima aventura de Nuno Lopes Alves será subir ao Chimborazo, ponto mais alto do Equador, conhecido como o Colosso dos Andes, a 6.263 metros acima do nível do mar. Vai carregar com ele os valores de foco no objetivo, persistência, planejamento e trabalho em equipe. Sabendo que a jornada dele — e da Visa — não acaba quando se chega ao cume.